Los aportes de obreros y patronales al Instituto de Previsión Social (el “IPS”) constituyen la contribución al sistema de seguro médico y jubilación obligatorio más extendido en el Paraguay, al cual aporta la mayoría de los empleadores y trabajadores, por defecto y a falta de otra entidad más específica, particularmente en lo que respecta al régimen de jubilación.

Debido a ello ese aporte, que es del 25,5% del salario de los trabajadores y debe ser ingresado por los empleadores ―9% es descontado a los trabajadores y el restante 16,5% son aportes de los empleadores―, constituyen un costo importante para las compañías en general, cuya actividad económica se ha visto afectada negativamente por la pandemia del Coronavirus (Covid-19).

Para hacer frente a esta situación, el IPS ha puesto a disposición de los empleadores o patronales facilidades para el pago atrasado o fraccionado de los aportes a la seguridad social, a fin de que las compañías conserven la mayor cantidad de caja para hacer frente a las dificultades económicas generadas por las medidas sanitarias adoptadas en contra Covid-19.

A tal efecto, hasta el día de hoy el IPS ha dictado la Resolución CA No. 003-001/2020, Acta No. 003/2020 de fecha 14 de enero de 2020; la Resolución CA No. 018-030/2020, Acta No. 018/2020 de fecha 10 de marzo de 2020; y la Resolución CA No. 023-017/2020, Acta No. 023/2020 de fecha 27 de marzo de 2020, que establecen las siguientes reglas para las facilidades de pago:

1. Del 20 de enero al 30 de junio de 2020, los pagos al contado de planillas y/o de las cuotas de fraccionamientos de deudas están sujetos a las siguientes penalidades de recargo por mora:

a. Del 1% en la generalidad de los casos.

b. Del 0% en los siguientes supuestos:

(i) Planillas de febrero de 2020 que se cancelen tardíamente en marzo de 2020.

(ii) Deudas generadas por los meses de marzo, abril y mayo de 2020.

2. Del 17 de febrero al 30 de junio de 2020, las distintas modalidades de financiación (fraccionamiento, consolidación y refinanciación) quedan sujetas a las siguientes condiciones:

a. Solo pueden beneficiarse los empleadores adheridos al sistema de Registros Electrónico de Información (el sistema “REI”).

b. Se les aplican las siguientes penalidades de recargo por mora:

(i) Del 1% en la generalidad de los casos, excluidos los fraccionamientos realizados con garantía real.

(ii) Del 0% para las deudas generadas por los meses de marzo, abril y mayo de 2020.

c. Se requiere de la entrega inicial del siguiente porcentaje del monto de los aportes más todos los recargos financiados:

(i) Del 10% para los financiamientos solicitados hasta (aproximadamente) el 13 de abril de 2020.

(ii) Del 5% para los financiamientos solicitados desde (aproximadamente) el 14 de abril de 2020.

d. Cuando se trate de consolidación de deuda y/o refinanciación generados por los meses de febrero de 2020 o anteriores, además de la entrega inicial, deben cancelarse previamente los intereses compensatorios ya devengados.

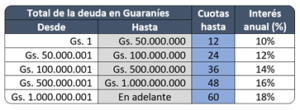

e. La cantidad mínima y máxima de cuotas, así como el porcentaje de intereses compensatorios anuales están sujetos a lo siguiente:

(i) Pueden establecerse de 6 a 60 cuotas de pago, con intereses compensatorios anuales que van del 10% al 18%, de acuerdo con el siguiente cuadro:

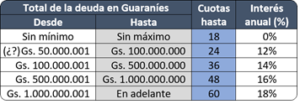

(ii) Las planillas de los meses de marzo, abril y mayo de 2020, debidas por aquellos empleadores que estén al día hasta el mes de febrero de 2020, pueden ser financiadas bajo las siguientes modalidades:

3. Como beneficios adicionales de las distintas modalidades de financiación se citan:

(i) Exclusión de la base de datos de morosidad de Informconf.

(ii) Certificado de Cumplimiento con el Seguro Social.

(iii) Acceso inmediato a la cobertura médica y otros beneficios de corto plazo.

Cabe resaltar que los mayores beneficios previstos para deudas originadas en los meses de marzo, abril y mayo de 2020 tienen su origen en la Ley No. 6524 de fecha 26 de marzo de 2020, de Emergencia Sanitaria (la “Ley de Emergencia”), cuya parte final del artículo 46 ordenó al IPS que otorgue a los empleadores la refinanciación de los aportes hasta en 18 meses bajo las mismas condiciones previstas para los servicios públicos en el artículo 17, acerca de los cuales dicha ley previó lo siguiente:

- Diferimiento de los pagos correspondientes a los meses de marzo, abril y mayo de 2020.

- Las obligaciones impagas resultantes de esta medida temporal podrán ser financiadas hasta en 18 cuotas sin recargos ni intereses.

Para su mejor información adjuntamos copias de las Resoluciones mencionadas:

Si desea obtener más información respecto a las prórrogas y demás medidas tributarias, póngase en contacto con Perla Alderete (palderete@vouga.com.py), Walter Vera (wvera@vouga.com.py) y Daniela Leguizamón (dleguizamon@vouga.com.py).