Con motivo del Decreto No. 3525 de fecha 9 de abril de 2020, que extendió del 13 al 19 de abril de 2020 las restricciones de circulación de la población para prevenir el contagio del Coronavirus (Covid-19), la Subsecretaría de Estado de Tributación (la “SET”) dictó la Resolución General No. 51 de fecha 13 de abril de 2020, por la cual prorroga el plazo para presentar cierta información financiera y amplía las anteriores Resoluciones Generales Nos. 43 y 48 de 11 y 30 de marzo de 2020, respectivamente, extendiendo aún más en el tiempo la vigencia de la realización de trámites a distancia y la suspensión de plazos de procedimientos administrativos.

1. Suspensión de plazos administrativos

Desde el 12 de marzo de 2020, y hasta tanto el Gobierno Nacional disponga el fin del aislamiento preventivo general, la SET dispuso la suspensión de los plazos administrativos que se inicien o que venzan durante dicho periodo. La suspensión afecta a los siguientes procesos:

- Determinación tributaria.

- Aplicación de Sanciones.

- Sumarios Administrativos referidos a pedidos de devolución de Créditos Fiscales.

- Recursos de Reconsideración.

Desde el 27 de marzo de 2020, con motivo de la entrada en vigencia de la Ley No. 6524 de 26 de marzo de 2020, de Emergencia Sanitaria (la “Ley de Emergencia”), y mientras dure la declaración de emergencia quedan suspendidos el ingreso de nuevas solicitudes de devolución de créditos fiscales y la resolución de aquellas que se encuentren en trámite, salvo que estas últimas sean del régimen acelerado. No se hizo mención a las repeticiones de pago indebido o en exceso.

2. Trámites habilitados durante el aislamiento

Desde el 12 de marzo de 2020, y con cierta adaptación ocurrida el 30 de marzo de 2020, la SET restringió al máximo posible la realización de trámites presenciales en sus dependencias hasta tanto el Gobierno Nacional disponga el fin del aislamiento preventivo general. A tal efecto, estableció medidas excepcionales para la realización de los siguientes trámites:

Registro Único de Contribuyentes: Se analizarán y aprobarán las siguientes solicitudes que cumplan con todos los requisitos documentales establecidos en las normativas:

- Inscripción.

- Actualización de datos.

- Cancelación.

Para estos trámites no será necesario acercarse hasta las oficinas de la SET a realizar los trámites presenciales normalmente requeridos mientras dure el aislamiento preventivo general.

Atención de Consultas: Las consultas referentes a temas impositivos, uso del Sistema de Gestión Tributaria Marangatu y otros, serán atendidas solo electrónicamente a través de la página web de la SET (www.set.gov.py) en la sección “Contáctenos”.

Ejecución de la Garantía Bancaria: Cuando surjan diferencias a favor del Fisco con relación a los créditos fiscales solicitados por el régimen acelerado, ellas serán cobradas por la SET mediante la Ejecución de la garantía bancaria, en cuyo caso la notificación será realizada:

- Al solicitante, realizará a través del Buzón Tributario Marandu

- A la Entidad Garante a la dirección de correo electrónico que se encuentre declarada en el Registro Único de Contribuyentes o en el que hubiese declarado para esta gestión.

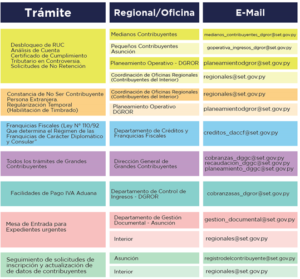

Otros trámites: Para la realización de los siguientes trámites se debe contactar a través de la dirección de correo electrónico correspondiente, debiendo adjuntarse en formato digital “.pdf” los documentos establecidos para cada caso. A continuación un cuadro que resume el tipo de trámite, la oficina administrativa correspondiente y el dato de contacto (email):

3. Prorrogas

Por último, también se establecieron 2 prórrogas de obligaciones tributarias que se agregan a las existentes a la fecha: Estados Financieros e Inventario de Agroquímicos. El vencimiento del primero de ellos, correspondiente al ejercicio con cierre al 31 de diciembre de 2019, estaba previsto para abril de 2020, luego fue prorrogado a mayo de 2020 por la Resolución General No. 40 de fecha 26 de febrero de 2020, y ahora, finalmente, quedó para junio de 2020.

También se prorrogó a julio de 2020 el vencimiento para la presentación del inventario de los productos agroquímicos en existencia al 31 de diciembre de 2019, que, según el artículo 3 de la Resolución General No. 24 de fecha 29 de agosto de 2019, debía efectuarse hasta el 30 de abril de 2020. Lo curioso de este caso en particular es que dicha obligación fue dejada sin efecto por el artículo 22 de la Resolución General No. 39 de fecha 5 de febrero de 2020, que abrogó aquella resolución; por lo que es difícil de concebir que prórroga de una obligación inexistente.

Para conocer más sobre las demás prorrogas fiscales vigentes, puede consultarse la siguiente noticia:

Para su mejor información adjuntamos copias de las Resoluciones mencionadas:

Si desea obtener más información respecto a las prórrogas y demás medidas tributarias, póngase en contacto con Andrés Vera (avera@vouga.com.py).